25年专注于模具研发、设计、加工

联系我们

欧盟反补贴税的靴子刚落地,另一个事关中国新能源汽车在欧洲销售的麻烦事又来了。

仅次于宝武钢铁集团的全球第二大钢铁集团——安赛乐米塔尔集团(ArcelorMittal,下称AM)11月1日向欧盟统一专利法院(Unified Patent Court,UPC)提起诉讼,称小鹏汽车G9使用的热成型材料涉嫌侵犯其持有的专利EP3290200B1的合法权益。

17名被告中还有小鹏汽车在欧洲的经销商,包括位于德国杜塞尔多夫的 Moll 和卢森堡的 Hedin。

小鹏汽车回应称,关于安赛乐米塔尔声称的G9产品使用的热成型材料涉嫌侵犯其EP3290200B1专利,公司知识产权团队以及采购、制造等部门早在G9产品出口前,已通过指定供应商或原材料供应商等方式,确保避免G9产品在目标市场,使用存在侵权风险的的热成型材料。

小鹏汽车正在与安赛乐米塔尔展开良好的沟通,同时要求供应商核实相关材料的来源,确认提供的材料符合公司的要求。

汽车商业评论联系AM在华平股合资公司华菱安赛乐米塔尔汽车板有限公司(VAMA),被告知所属级别较低,不清楚此事。

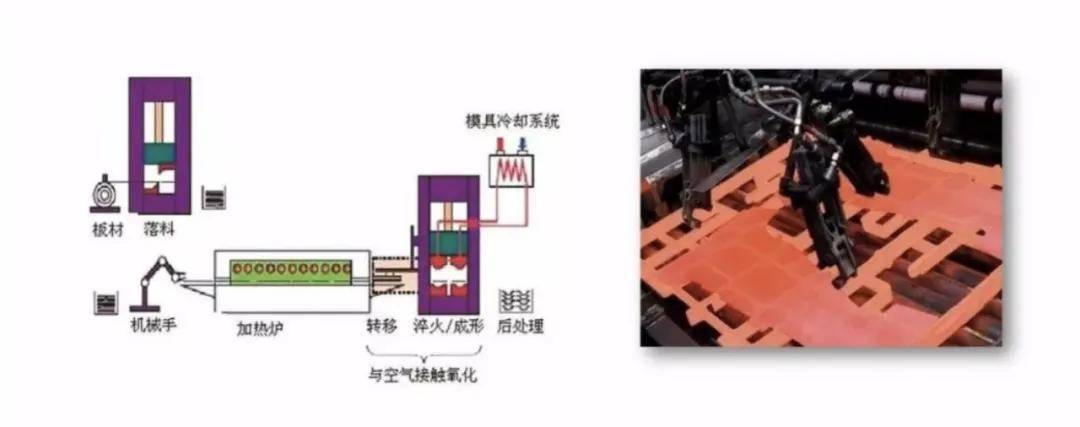

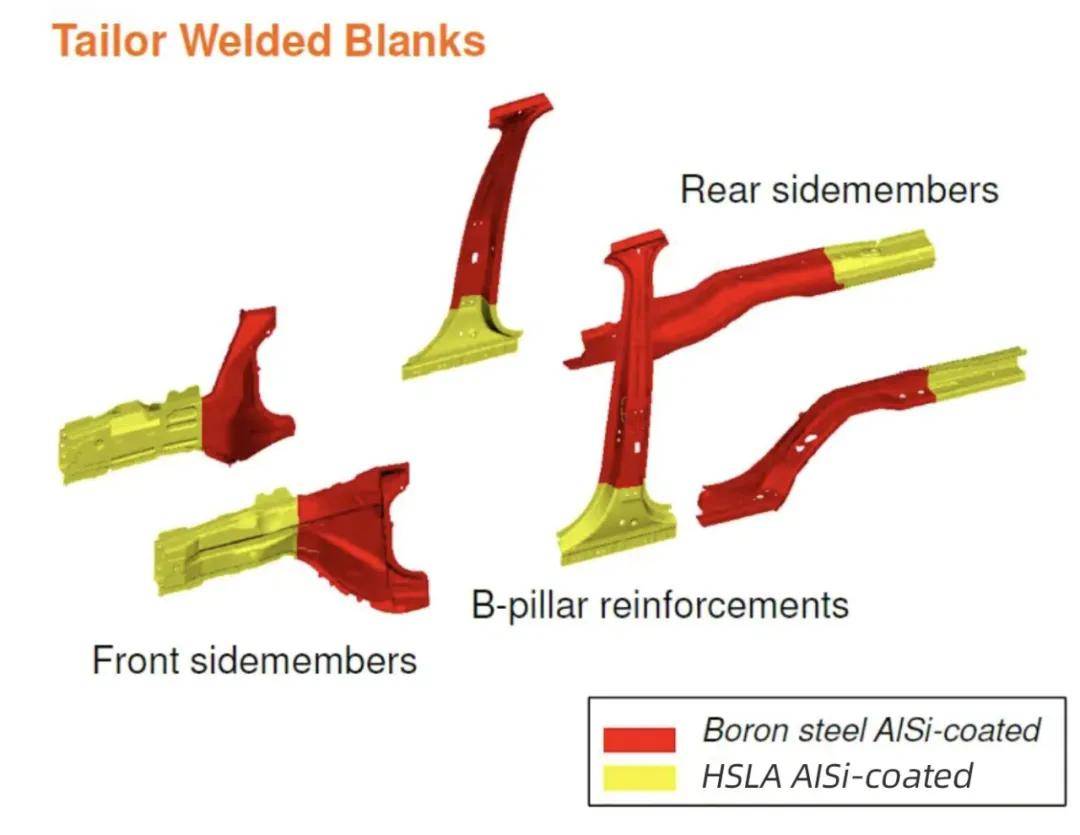

这项热成型钢生产流程的专利在国内编号为ZL6.4。涉案标的全名叫铝硅镀层热成型马氏体钢,简称热成型钢,是一种高强度的轻量化钢材,一般用在汽车A柱B柱、防撞梁等要害部位,不同车型采用的比例在10%-40%之间,中高端车型应用比例较高。

4年前,AM用这项专利将上汽大众热成型钢的供应商湘潭屹丰汽车部件有限公司告上法庭(后和解)(详见《热成形钢专利案,揭开汽车行业最隐秘的独家垄断》),死死卡住了国内汽车板制造商的脖子。

今年5月,该项专利被最高人民法院判决无效,在华失效。国内的汽车板生产商们松了一口气。但它在国外(含欧盟)依然有效,预计于2026年10月30日失效。

材料行业匿名知情人士对汽车商业评论称,AM的策略变了,此前的专利诉讼大多针对材料生产商,今年开始刀刃回向它的主机厂客户。因为中国是全球最大的新能源汽车市场,在华专利权被判失效令其损失惨重。AM的意图,可能是用海外专利诉讼来倒逼主机厂在国内也使用其热成型钢。

当年AM诉屹丰案时,业内人士称小鹏汽车等在国内使用非授权的钢板还好,出海的话一定会被告,提前预料到了中国车企未来几年出海可能面临的专利风险。

而中国车企靠“等”——等到该专利到期是行不通的。专利巨鳄们从来不会因为一个专利到期就不挣钱了。

按照跨国巨头们的专利策略,必然早在该领域埋了N个“雷”,并且牌是一张一张出,在一个专利到期前,AM有很大的可能性再抛出另外的相关新专利,一招鲜吃遍天。

本是尊重和保护技术创新的专利,形成垄断之后有点变味,像为了谋利搞题海战术封锁,反而成为阻碍技术创新的拦路虎。

小鹏“要求供应商核实相关材料来源”的声明,表明小鹏汽车先前就知道 AM拥有此专利,如果出口的话,是必须要使用AM及其授权的材料。

铝硅镀层热成型钢的专利一直掌握在AM手里,在国内以专利授权的形式由在华合资子公司华菱安赛乐米塔尔汽车板有限公司(下称VAMA) 进行生产销售。

这些年,AM在国内针对热冲压领域发起多个专利诉讼,中国的车企们知道此间利害,在出口的零部件选材上是比较注重合规的。

小鹏汽车的高强度热成型钢的零部件供应商是柳州宝钢汽车钢材部件有限公司(简称柳州宝钢),是宝钢旗下上海宝钢国际经济贸易有限公司的全资子公司。

车企并不直接面对板材生产商。VAMA和宝钢、首钢等板材生产商属于二级供应商,由柳州宝钢这些一级供应商购买板材制造商生产的热成形钢板,制成冲压件,供给车企。

按照正常流程,柳州宝钢需要按照小鹏汽车的用料需求,采用VAMA生产的热成型钢汽车板,在板材上做标记,制成冲压件后供给小鹏G9,形成完整的可追溯证据链。

根据AM的诉请,出口欧盟的小鹏G9涉嫌侵权,说明它没有收到相应的订单,非常有可能是柳州宝钢用了其他厂家的板材。

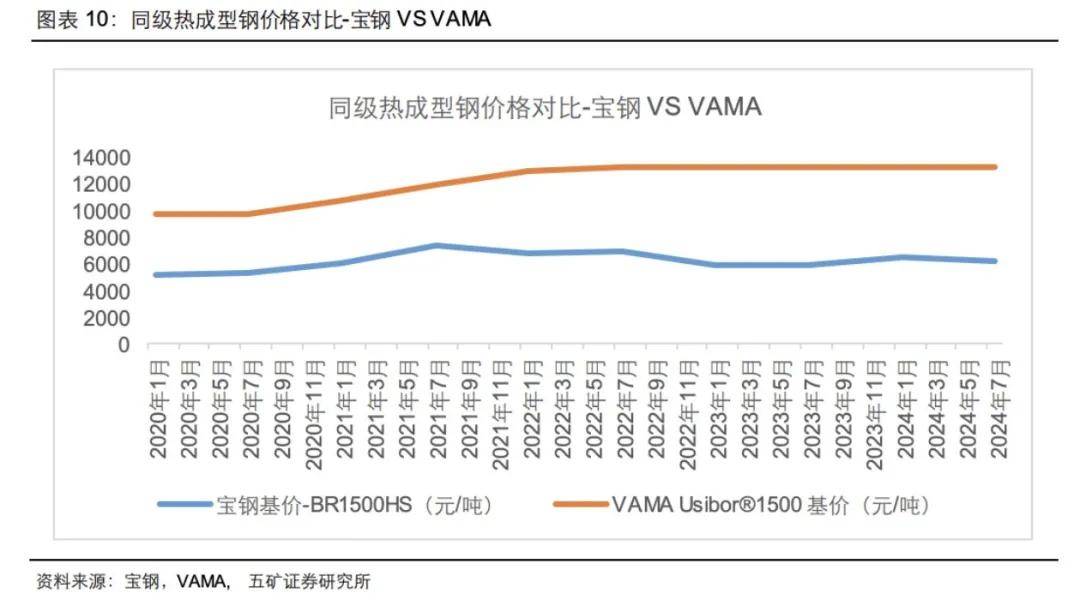

从材料利用率(产品净重和用料的百分比)来看,VAMA的材料利用率高,因为卷副更宽。一般,B柱的材料利用率在70%-80%,A柱利用率45%—55%,比较规则的零件利用率约为85%。

五矿证券的数据表明,7月VAMA Usibor®1500的基价是14000元/吨,同级不带镀层的宝钢BR1500HS基价约为6000元/吨,即使增加每吨几百元的镀层成本,也比VAMA有较大的价格优势。

知情人士称,14000元/吨是VAMA针对散户和少量购买的挂牌标价,对车企和零部件企业的报价虽然远低于此数,但比国内同级厚镀热成型钢要贵30%,价差大致为2500元-4000元/吨。这个价差即专利带来的垄断利润。

一家车企在大多数情况下要几万至十几万吨的热成型钢。按照每吨的价差,对于供应商来说,就是上千万元甚至上亿元的利润。

据汽车商业评论了解,热成型钢的价格高,利润丰厚,远高于其他钢材品种,有的零部件供应商铤而走险,使用非授权板材。

近几年,国内车企将价格卷到业界都觉得不可思议的低价,如果对零部件供应商管控严格,就要涨价,要么就为了成本,睁一只眼闭一只眼。

知情的人偷偷表示,“车企相对来说还是比较遵守知识产权,零部件厂根本就不在乎。但并不是每个车企对供应链的管控能力都很强,也不是每个车企都想去真正管控供应链,如果是成本优先,车企提要求归提,其实根本就不管。”

实际情况到底如何,这笔帐汽车企业要与它的板材供应商算。车企自身也有管控责任,及时有效地发现货不对板。

这家钢铁公司历史可追溯到1976年,总部在卢森堡,由法国、卢森堡、西班牙三国的钢铁企业换股组成的安赛乐钢铁,和印度商人拉克希米·米塔尔(Lakshmi Mittal)创立的米尔塔钢铁于2006年合并而成。现任CEO阿迪塔·米塔尔(Aditya Mittal)是拉克希米·米塔尔的儿子。

1998年7月,AM的前身索拉克钢铁公司(Sollac)在法国申请了名为“热处理后有高耐蚀性冷轧或热轧钢板”的专利FR2780984B1,于2001年6月取得授权,在1999年7月(专利优先权期限内)向日本、欧洲、美国多个市场递交专利申请,形成专利家族。根据20年的专利保护期,该项专利在2019年到期。

其中,在美国的USR44153号专利,在全球首创了在钢板上涂铝硅镀层,然后做热冲压。

2006年左右,AM的铝硅镀层热成型钢从技术到产品基本成熟,第一代热成形钢产品Usibor®1500首次实现全球商用,大多数都用在欧系车企,后来美系车也大规模应用,2010年之后快速上量。

2006年是个重要时间节点。从这一年开始AM加大在海外的专利布局,通过PCT(专利合作条约)途径继续在美国、加拿大、日本、韩国及欧洲多个国家和地区申请了名为“涂覆的钢带材、其制备方法、使用方法、由其制备的冲压坯料、尤其制备的冲压产品和含有这样的冲压产品的制品”的专利同族,在中国的同族专利为CN101583486B(前文提及专利编号为ZL6.4)于2014年8月取得授权,在欧盟于2021年取得授权,大部分将于2026年年底到期。

在板材生产商们都在等2019年AM第一个热成型钢专利到期之时,AM抛出了2006年就开始申请的第二个重量级杀手锏专利,正是EP3290200B1。

第二个专利和1999年的相比,在工艺描述上更为详细,并通过2项独立权利要求分别保护了涂层工艺、涂层结构和涂层厚度,比如整体涂层(从外到内由Fe2AI5/FeAl/Fe2Al5/Fe2SiAl7/α-Fe)的厚度大于30µm。

虽然AM的技术主要是钢材的制程,但许多专利的请求项都是以各涂层厚度的方式撰写,所以要在终产品上找到侵权的证据并不难 。

有多家厂商试图回避AM的专利。例如美国的AK钢铁公司,虽然赢了与 AM的诉讼,但由于回避设计后的钢材强度下降,没办法打开市场。另有公司为了回避专利,利用高过专利范围的温度加热,使钢材韧性大幅下降。

前述知情人士称,只要沿着铝硅镀层热成型钢的技术路线%逃不脱侵权的坑,“因为特征那个太明显了,跑不掉的。”

根据专利法,并不是有专利就不构成侵权,拥有专利只能证明在原有技术上获得了进步,判断是否侵权的标准是工艺或产品是不是落入已有专利的权利要求范围。按照本文的案例,如果生产流程、产品特征都落在AM的专利圈里,即使拥有专利也会构成对已有专利的侵权。

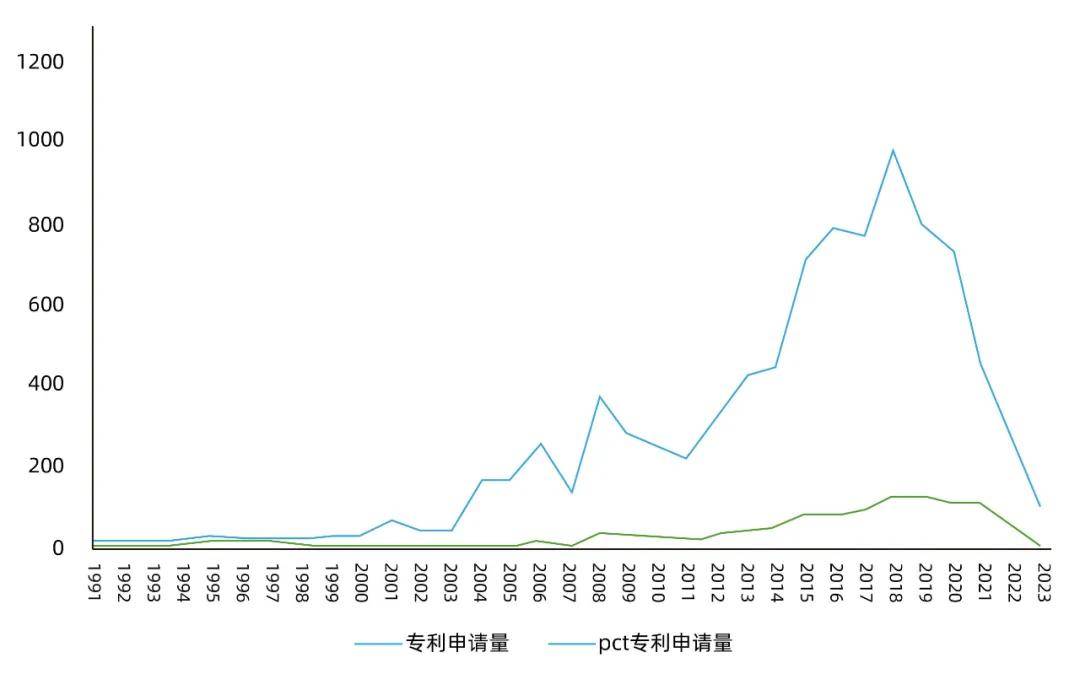

截止到2023年11月16日,AM在全世界内共申请了7890件专利,除了已经失效的,还有4600多件授权专利和1400多件审查中的专利。

AM从2014年开始,在中国申请了大量专利,并且申请趋势持续增长,截止到2023年11月16日,共计申请了600多项专利。

全球1/5的汽车用钢来自AM,其通过专利授权许可和在当地通过联合与合资企业建立生产基地的方式,获取高额利润,巩固龙头地位。

在欧洲,AM授权给蒂森克虏伯,在北美授权给AK钢铁公司及自己直接生产售卖,在日本授权给新日铁,在韩国授权给现代制铁,在中国成立合资公司VAMA,由VAMA独家供货。AM在20多个国家和地区布局有相关生产基地。这在某一些程度上也还是为了避免反垄断调查。

知情人士称,虽然AM近年的研发速度有所没落,但它在核潜艇级别的第二代铝硅镀层热成形钢Usibor®2000(2020年起批量供货)、第二代软区材料Ductibor®1000、铝硅镀层热成形激拼焊技术上依然有比较完整的专利布局。

今年4月举行的2024第四届车身大会上,VAMA资深客户技术上的支持工程师李久茂透露,第三代铝硅镀层热成形钢产品即将面世。

一位钢铁行业人士对汽车商业评论称,此次AM对小鹏汽车出手,可能是因其“杀手锏”专利在国内被判失效,失去了重要的中国市场。

今年5月,最高人民法院在有关热成型钢专利行政纠纷的二审判决中,宣告AM该项专利在国内无效。

AM依据这件铝硅镀层热成型钢专利,在过去数年间,不断向中国钢铁企业、热冲压零部件生产企业和车企提出专利侵权诉讼。这项专利卡住了高强度热冲压领域的脖子。

从2019年起,陆续由宝钢、首钢、育材堂(苏州)、韩国浦项钢铁发起的对AM的热成型钢专利(CN101583486B)无效宣告请求,经过长达5年的拉扯,最终在华失效。

该案涉及多家汽车板生产商的命门。如果AM胜诉,国内的汽车板生产商不仅无权再生产相关的汽车板,还要给予AM巨额赔偿。

自此,被称为涉及国内汽车板的关键核心技术的“第一案”,以中韩企业获胜告终。这在某种程度上预示着该项专利在国内就不曾有效过,别的企业生产的热成型钢不构成侵权。

根据前述知情人士提供的数据,AM硅铝镀层热成型钢年销量(含授权新日铁、蒂森克虏伯、现代制铁)约为500万吨,中国市场为70-80万吨,占总销量比重为14%-16%。

知情的人表示,随着激光拼焊门环和地板环等一体化热冲压成形技术的成本降低,尤其是薄镀层易于激光拼焊的优势及快速推广和普及,热成型钢的用量会逐年继续增加。

2023年,国内铝硅镀层热成型钢总销量约120万吨,裸板(不带镀层)约30万吨,预计3—5年后其用量会增至200万吨甚至更多。

小鹏G9采用了20.5%的1500MPa热成型钢,即使今年海外销量的贡献超过10%,和国内销量比,仍然是小头。除个别车企品牌出口量较大之外,大部分车企销售主力在国内。

此外,一般是中高端车型采用硅铝镀层热成型钢,中低端车型采用无镀层的裸板,市场重头还是在国内。

在这样看涨的行情中,失去中国市场对AM打击非常大。于是这家钢铁巨头一方面通过在海外对中国车企提起专利诉讼的方式,希冀中国车企在国内采购其产品,另一方面,它对国内的材料企业和相关车企穷追猛打,频发发起专利战。

除了对上汽大众的供应商湘潭屹丰发起诉讼,AM在2019-2024年间,通过VAMA前后4次向国家知识产权局发起了针对育材堂公司高韧性薄铝硅镀层热冲压钢技术的核心专利CN108588612B(简称CN612B)及其同族专利CN114990463B(简称CN463B)、CN112154224B(简称CN224B)的无效宣告请求。

国家知识产权局均做出维持育材堂公司专利有效的审查决定。AM第二次诉请CN612B专利无效失败后,对国知局的审查决定不服,发起了行政诉讼,最高人民法院于今年9月27日作出“驳回上诉,维持原判”的终审判决。

在前述四家企业长达5年诉请AM专利CN101583486B无效的国内汽车板“第一案”期间,AM紧密合作的伙伴新日铁以CN103492605B(简称CN605B)专利为由对率先批量应用育材堂“薄镀层”技术的长城汽车及其零部件供应商于多地发起侵权诉讼。相关案件经两地法院裁定,分别于今年5月20日准许撤诉,5月14日中止诉讼。

据育材堂公司首席科学家易红亮介绍,其薄铝硅镀层技术突破了AM的技术壁垒,“具体来说,AM的专利关注镀层厚度与镀层结构(含镀层中合金元素分布情况)。AM的预镀层板镀层厚度为20~32µm,热冲压之后镀层厚度在30µm以上,其激光拼焊需要脉冲激光剥离铝硅镀层后再焊接。育材堂的薄镀层为8~16µm,热冲压之后镀层厚度为10~21µm,并由于镀层减薄加热时间短,采取了与AM不同的工艺窗口设置,镀层中的脆性合金层平均晶粒切片长度为3µm以下,其激光拼焊因镀层减薄不再需要镀层剥离工艺。镀层厚度不一样,加热扩散程度也不一样,其优化加热工艺和方法落在AM专利的加工工艺范围之外,其镀层结构与合金元素分布也在AM专利范围之外,均不构成侵权。”

易红亮认为,面对已有的专利壁垒,令其失效需要证明创造性、新颖性和支持性上不合理。

从“创造性”上诉请不合理很难,因为这是已经授权的专利,从“新颖性”和“支持性”上诉请比较现实。

在“支持性”上,如果专利只支持一个比较小的保护范围,但在权利要求中范围宽泛,就能够在“不支持”的诉请上获得支持。

易红亮还总结道,通常一个专利只有在经过多轮无效宣告诉请之后还能存活下来、技术原创性强并且保护范围得到技术原创支持的专利,其“新颖性”、“创造性”、“支持性”才经得起推敲,经得起考验。

应对专利战,他建议一定要做好三手准备,一方面针对稳定性较高的对手专利,必须尊重技术尊重知识产权,通过技术创新另辟蹊径建立新的技术体系,突破专利垄断;另一方面针对新颖性、创造性不足的对手专利,积极通过诉请专利无效的方式对抗无休止的专利骚扰,育材堂、宝钢、凌云、POSCO在AM获取中国全权代理的新日铁专利上的无效应对就很好的案例;第三手准备就是要主动出击,用在手专利狙击对手,让对手感到危机:他的产品就一定不侵权吗?

专利的初衷是以技术公开换取法律保护,鼓励创新,保护技术进步,而不是推敲哪项专利的权利要求能有机会骚扰客户,换取商业利益。

对出海的中国汽车来说,热成型钢这类隐秘的卡脖子专利只是其中一道关。随着慢慢的变多的车企走向海外, 包括5G 标准必要专利 (SEP) 的争议等,都会渐渐浮现,需要一一面对。